Законопроект направлен на расширение перечня лиц, имеющих преимущественное право на оставление на работе при сокращении численности или штата работников, с целью недопущения увольнения работников предпенсионного возраста.

Законопроект направлен на защиту трудовых прав членов многодетных семей. Конкретизируются права таких работников на оформление ежегодного оплачиваемого отпуска по своему желанию в удобное для них время, а также гарантии, установленные ст. 259 ТК РФ. Помимо этого устанавливаются гарантии при сокращении штатов для матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до четырнадцати лет.

Законопроект направлен на предоставление права на досрочное назначение страховой пенсии по старости медицинским работникам, осуществлявшим лечебную и иную деятельность по охране здоровья населения в медицинских организациях других, помимо государственной и муниципальной системы здравоохранения организационно-правовых форм, при условии осуществления такими лицами медицинской помощи в рамках ОМС.

Новая справка 2-НДФЛ. Как заполнить? (Жаркова О.)

Дата размещения статьи: 14.11.2016

Справку 2-НДФЛ за 2016 г. нужно будет заполнять по новым правилам. Очередной проект приказа разработала ФНС. Ольга Жаркова, главный бухгалтер НО НФ "Общественное признание", выяснила, с чем же придется столкнуться компаниям, если законопроект вступит в силу.

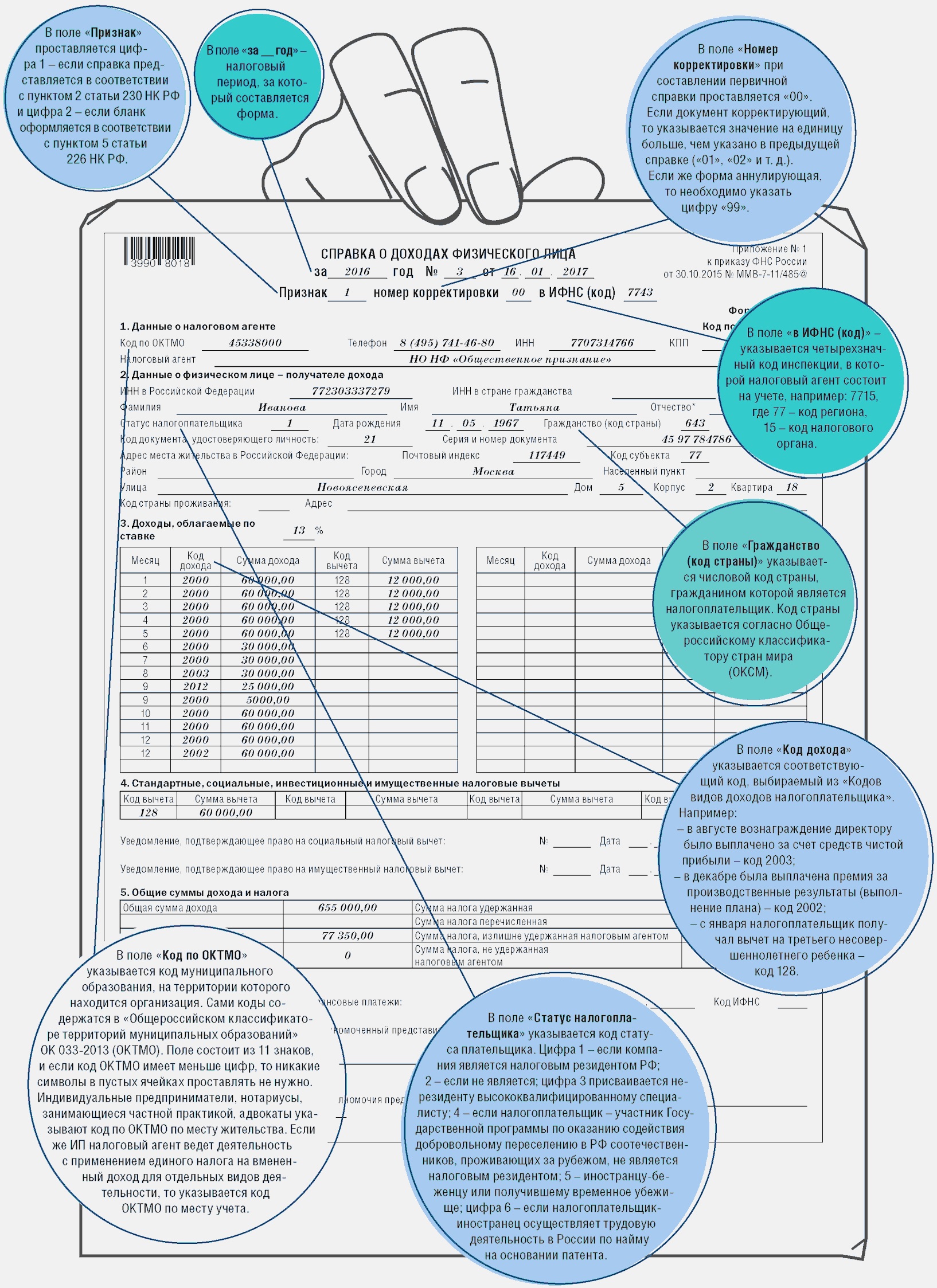

Форму 2-НДФЛ обязаны заполнить все организации, являющиеся налоговыми агентами. Это следует из п. 2 ст. 230 Налогового кодекса. Представить отчет можно как на бумаге, так и в электронном формате. Кстати, в бумажном виде документ примут только в том случае, если численность сотрудников, получивших доход, не превышает 10 человек.

Для составления справки берут сведения из специального регистра по учету налога на доходы физлиц. При этом данные о вычетах и доходах отражаются в рублях и копейках. А вот размер налога показывают только в рублях. При этом суммы 50 коп. и менее отбрасывают, а 50 коп. и более - округляют до целого.

Согласно п. 2 ст. 230 Налогового кодекса по общему правилу срок сдачи справки - 1 апреля года, следующего за отчетным. В следующем году эта дата приходится на субботу, поэтому документ нужно сдать не позднее 3 апреля 2017 г. Если же работодателю по каким-то причинам не удалось удержать НДФЛ, то тогда срок сдачи бланка не должен быть позже 1 марта 2017 г. В этом случае в поле "признак" необходимо указать "2" - такие правила прописаны в п. 5 ст. 226 Налогового кодекса. Отметим, что сам бланк 2-НДФЛ остался прежним. Он утвержден Приказами ФНС России от 30 октября 2015 г. N ММВ-7-11/485@ и от 17 ноября 2010 г. N ММВ-7-3/611@. А вот процедура заполнения документа претерпела изменения. Все дело в том, что поменялись и добавились новые специальные коды вычетов и доходов.

Отражение доходов

В налоговой форме указывают доходы, выплаченные сотруднику по гражданско-правовому или трудовому контракту, согласно п. 3 ст. 226 Налогового кодекса. При этом используют специальный перечень "Коды видов доходов налогоплательщика". В него внесены новые значения, которые нужно учесть при составлении справочной формы за 2016 г. Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами российского законодательства, трудовыми контрактами или коллективными договорами, отражаются кодом 2002. Если же указываются суммы вознаграждений, перечисляемых из средств чистой прибыли организации, средств специального назначения или целевых поступлений, то в бланке указывают код 2003.

Иногда доходы, полученные работником, могут быть уменьшены на сумму налоговых вычетов. Их также указывают при отражении в отчете. Для этого предназначен разд. 4 бланка.

Кроме этого, изменились и Коды вычетов - они обновлены и дополнены. Теперь в стандартные вычеты добавилось восемь новых кодов, которые нужно учесть уже с 1 января 2017 г.

Стандартный вычет на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок, отражается кодом 127. Если речь идет о вычете на третьего и последующих детей, то необходимо указать код 128. Вычет на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, указывается кодом 129.

В случае если вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок, то по первому ребенку указывается код 130, по второму - 131, а по третьему и последующим - 132.

Вычеты на детей-инвалидов в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, отражаются кодом 133.

Социальные налоговые вычеты пополнил новый код, который позволяет учесть сумму затрат на независимую оценку квалификации, - код 329. Применять его нужно с 1 января 2017 г.

Мнение эксперта

Комментирует Наталия Морозова, методолог BDO Unicon Outsourcing: "ФНС России был подготовлен проект, информирующий о начале разработки изменений в Приказ ФНС России от 10 сентября 2015 г. N ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов". Этот проект опубликован на сайте www.regulation.gov.ru и находится в стадии обсуждения. Необходимость поправок вызвана тем, что в гл. 23 "Налог на доходы физических лиц" НК РФ с 1 января 2016 г. были внесены существенные изменения. В частности, уточнен порядок определения даты фактического получения дохода (п. 1 ст. 223 НК РФ), изменился порядок исчисления и перечисления НДФЛ (ст. 226 НК РФ), введена обязанность по ежеквартальному представлению формы 6-НДФЛ (п. 2 ст. 230 НК РФ). Зачем это нужно? Дело в том, что даты фактического получения дохода, порядок исчисления и перечисления НДФЛ влияют на заполнение регистра налогового учета, на основании данных которого формируются расчет по форме 6-НДФЛ и справки 2-НДФЛ. Что касается самих кодов доходов и вычетов, вносимых в отчетный бланк, то предполагается, что они будут использоваться с 1 января 2017 г.".